Vliv EPS na výnos akcionáře.

Napsal: 23 lis 2022 13:32

Jelikož tu na fóru stále existují popírači vlivu EPS respektive jeho růstu na cenu akcie, vyplácené dividendy a ve výsledku na celkový výnos akcionáře a máme tu zastánce divokých teorií, že riziko investice má vliv na dlouhodobý výnos, tak si dovolím založit téma speciálně na toto téma a předložím naprosto nezvratné důkazy, že to tak prostě není.

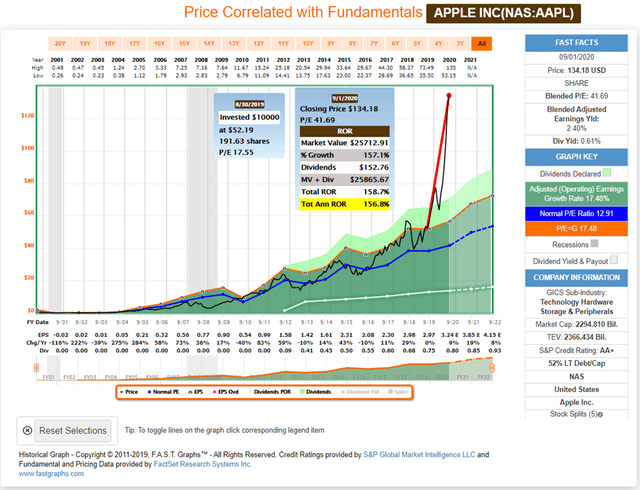

Pro ukázku tu máme firmu AmerisourceBergen (ABC), jedné z největších firem USA podle tržeb.

Jak vidíme na grafu mezi lety 2003 a 2022, firma rostla EPS ročně o 14,2% (zakroužkováno červeně). Výnos akcionářů za stejné období je 14,1% ročně (zakroužkováno oranžově). Tedy jen o 0,1% rozdíl oproti rychlosti růstu dané firmy. Výnos akcionářů u ABC=rychlost růstu. Úrokové sazby, rizikovost investice, kdo je prezidentem nebo postavení Marsu k Venuši na tom nemělo absolutně žádný vliv. Tečka. Matematiku černou na bílém nemůže popírat nikdo.

Dále jasně vidíme, že za celou dobu se cena akcie prodávala v průměru za PE 15,52 (modrá čára). Tedy za 15x loňských zisků. Opět jasně daný a nezvratný fakt, že ceny akcií sledují minulé zisky násobené nějakým násobkem PE. Dle Gluelesse je to náhoda, že akcie se 20 let obchoduje zrovna za 15x loňských zisků plus mínus 20%.

Všechny pravidla mají samozřejmě svoje výjimky a taky se bavím o dlouhodobém horizontu alespoň 10 let. Je jasné, že když půjdu spekulovat do opcí, tak na riziku mohu vydělat více a pak o všechno přijít ještě rychleji apod.

Pro ukázku tu máme firmu AmerisourceBergen (ABC), jedné z největších firem USA podle tržeb.

Jak vidíme na grafu mezi lety 2003 a 2022, firma rostla EPS ročně o 14,2% (zakroužkováno červeně). Výnos akcionářů za stejné období je 14,1% ročně (zakroužkováno oranžově). Tedy jen o 0,1% rozdíl oproti rychlosti růstu dané firmy. Výnos akcionářů u ABC=rychlost růstu. Úrokové sazby, rizikovost investice, kdo je prezidentem nebo postavení Marsu k Venuši na tom nemělo absolutně žádný vliv. Tečka. Matematiku černou na bílém nemůže popírat nikdo.

Dále jasně vidíme, že za celou dobu se cena akcie prodávala v průměru za PE 15,52 (modrá čára). Tedy za 15x loňských zisků. Opět jasně daný a nezvratný fakt, že ceny akcií sledují minulé zisky násobené nějakým násobkem PE. Dle Gluelesse je to náhoda, že akcie se 20 let obchoduje zrovna za 15x loňských zisků plus mínus 20%.

Všechny pravidla mají samozřejmě svoje výjimky a taky se bavím o dlouhodobém horizontu alespoň 10 let. Je jasné, že když půjdu spekulovat do opcí, tak na riziku mohu vydělat více a pak o všechno přijít ještě rychleji apod.