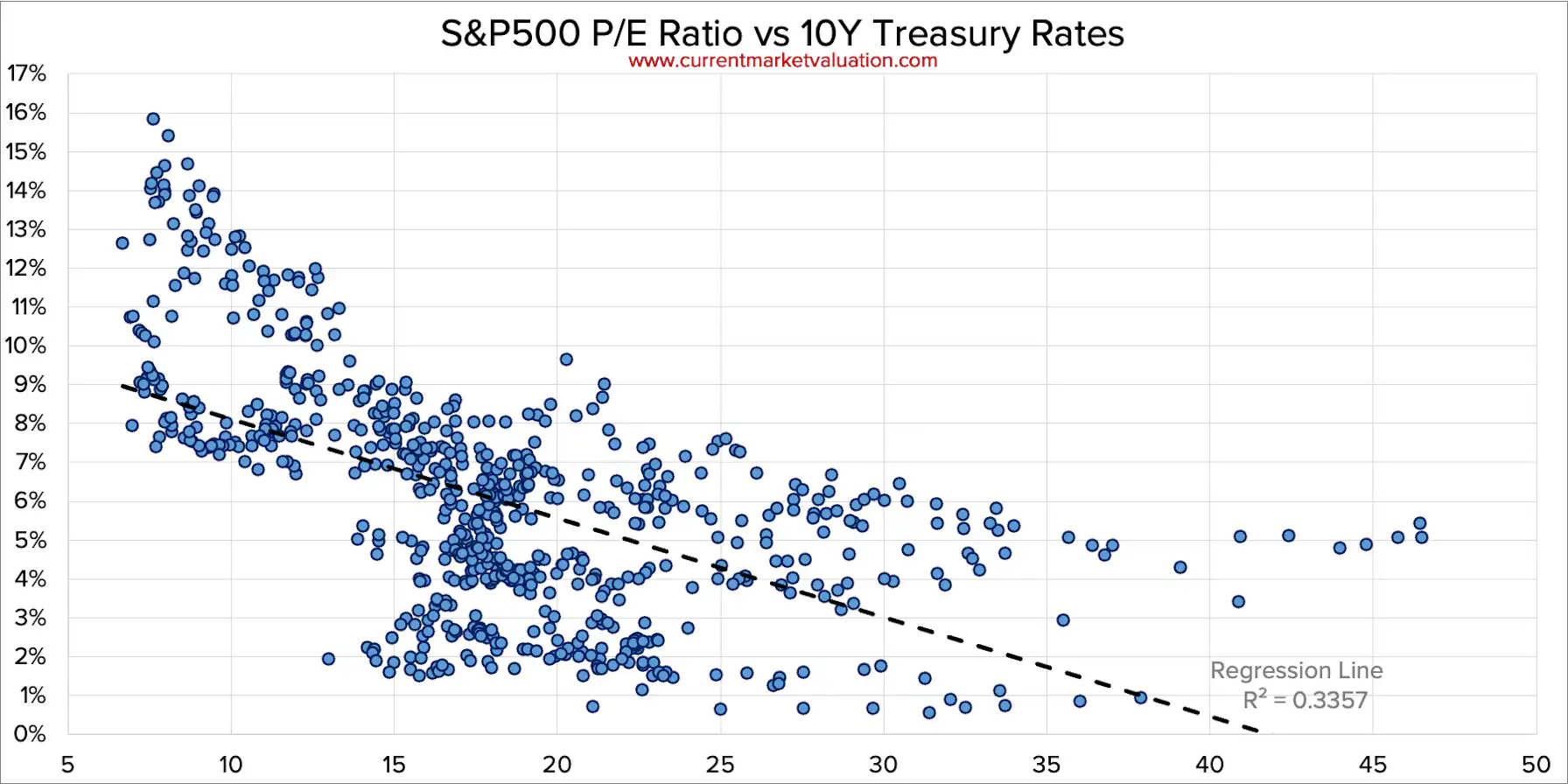

Vliv na to nemají. 10Y dluhopis je na 13 letém maximu a přesto je PE indexu S&P 500 (SPY) jen o 1 méně, než je průměr za posledních 10 let, kdy byly nejnižší sazby za posledních 80 let. Tedy pár lidí, kteří tomuto mýtu věří, poslali index o 1 P/E dolů oproti 10Y průměru na pár měsíců. Toť vše jaký zatím měli sazby vliv. Zhruba 4% oproti dlouhodobému normálu směrem dolů.

Asi nejvíc ze všech firem jsou na výši sazeb závislé banky, které z tohoto úroku žijí. Přesto ani tam není vidět žádný výrazný vliv na jejich P/E násobky. Třeba kanadské banky typu Toronto Dominion také jen 1 PE směrem dolů, oproti 10Y normálu. Sazby vliv prostě nemají, vliv má pouze EPS firmou generovaný a jeho vývoj v dalších letech. Proto třeba Intel a Stanley Black and Decker jsou masivně dole, zatímco růstovka McKesson generující rekordní zisky měla 90% rally zvyšování sazeb navzdory. Sazby byly od roku 2000 od 6% po 1% a přesto se kanadské banky stále obchodují za P/E 11 rok po roku plus mínus malé procento.

JosephusMiller píše: ↑13 led 2023 13:44

Hele - pokud se budes drzet myslenky dividendoveho investora, idealne az do duchodu - budes verit tomu, ze zrovna v odevnim prumyslu se da mluvit o nejakych dlouhodobych konkurencnich vyhodach nebo vubec existenci te firmy za X let? Hadry? Hm

Hadry udělali Bernarda Arnaulta aktuálně nejbohatším člověkem planety na Forbes listu. Asi hadry slušně nesou. Mnoho firem ani neprodává hadry, ale spíše status ve společnosti, zážitek a svojí značku. A existují od 19. století do dnes.

V aristokratech je jenom 6 firem z Consumer Discretionary kategorie neboli spotřební zboží neboli to zbytné zboží, jak to definoval Glueless. VFC je jedna z nich a jen 5 z nich jsou zároveň králové. Jsou to Genuine Parts Company, Lowe's, Legget&Platt, Target, V.F. Corporation a McDonald. Tedy jenom hadry, jenom burgery, jenom postele a matrace, jenom obchody a jenom distributor náhradních dílů pro auta. Všechny ale mají silné konkurenční výhody a wide moat dle Morningstar. Úspěch VFC je o to zajímavější, že textilní průmysl v USA během těchto 50 let prakticky zcela zanikl, důkazem budiž textilka Bershire Hathaway, která ukončila původní činnost. Taky je Bershire krásná ukázka, že i Buffett dříve kupoval odpadní akcie, hlavně že byly levné. Až Munger ho naučil, jak se má správně investovat a jeho wonderful companies at fair price je cesta k úspěchu ne junk fishing. To mě vede k tomu, že Buffett neprodává akcie typu Apple, i když sazby rostou. Zcela to ignoruje a dál drží, tedy si nemyslí, že je daná akcie méně zajímavá, díky růstu sazeb z 1,5% na 3,5%. Stále chce vlastnit daný podnik a stále chce těžit z budoucího růstu EPS plus startovní dividendy. Toho se doporučuji držet.

volnicko píše: ↑23 pro 2022 12:00

VFC ma velke mnozstvi znacek. Prodava v podstate cokoliv z obleceni.

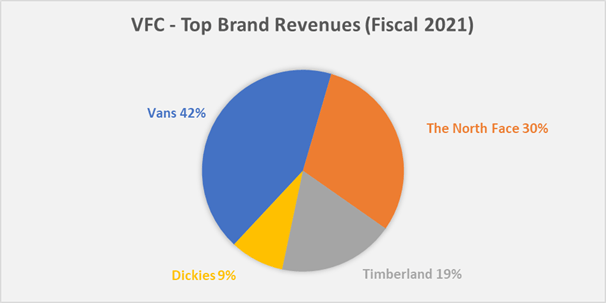

Může mít třeba miliardu značek. Důležité je však jediné, neboli to, co jim generuje většinu tržeb a zisků. A to jsou Vans, The Northern Face a Timberland s 91% podílem na tržbách.

Pak taky VFC udělalo velký spin-off svých značek v džínách jako Lee a Wrangler a tedy pohled na Fastgraphs klame. Tam se zdají poslední roky jako stagnace a nulový růst EPS pro akcionáře, ale není to pravda, protože člověk by měl ještě akcie spin-off Kontoor brands s market cap $2,5B. To je zase důkaz, že Fastgraphs je jen prvotní nástroj a vždy pak musí následovat důkladné zkoumání dané firmy, aby jí člověk znal do detailu, jinak může vyvodit mylné závěry.