Re: Proč jsem koupil? / Co je dnes dobré koupit? - v04

Napsal: 24 črc 2023 09:48

Pro LADISLAVA - https://youtu.be/LluFn2uBQ0k

Víme hodně o investování a nebojíme se zeptat :-D

https://forum.investicnigramotnost.cz/

https://forum.investicnigramotnost.cz/viewtopic.php?f=10&t=674

Predne akvizici jeste neudelali, jen ji oznamili a uvidime, zda projde. Dnes je cena Seagan niz nez byla po oznameni akvizice, prestoze uplynuly 4 mesice. Tedy jiste pochyby, zda projde pres antimonopolni rizeni je. Predpokladam, ze spis projde, ta probabilita je v cene odrazena, jak u Pfizeru, tak u Seaganu.když teda udělali tak úžasnou akvizici a podle teoretiků jako je Glueless a Volnicko by měla být započtena v ceně díky diskontování veškeré budoucí cash flow.

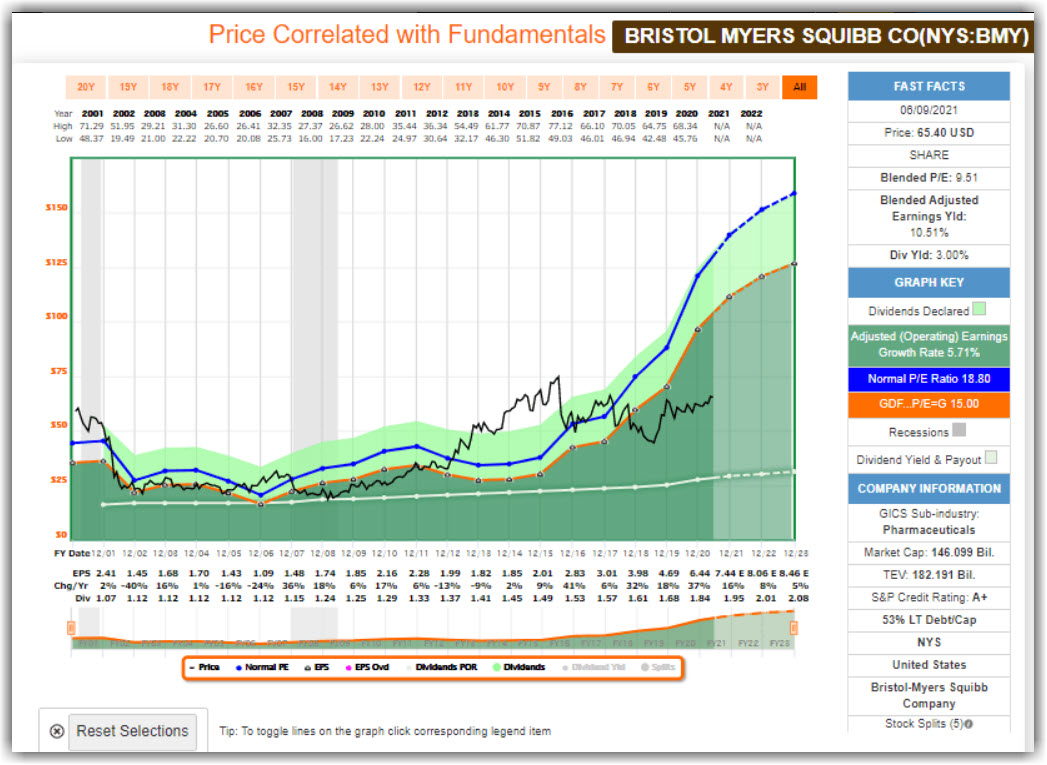

Ano doufejme. Celgene byla zisková firma, BMY zvýšilo akvizicí EPS a tržby o nějakým 40% minimálně. Od vyhlášení akvizice do prosince 2022 firma rostla EPS o nějakých 17% ročně a výnos akcionáře byl kolem 18% ročně. Tedy cena akcie docela kopírovala vývoj EPS po akvizici, až do posledních několika měsíců, kdy trh byl docela nemilosrdný k big pharma a je dosti iracionální u BMY... Nějakých 9B jim taky spadlo zadarmo do klína, protože část zaplacené částky bylo vázané na schválení léků FDA do určitého data, což se nestihlo. Tedy ač byla tato akvizice taky riskantní, tak alespoň to není firma, která prodělala prachy 18 z posledních 20 let, jako Seagen... a generuje tuny free cash flow.volnicko píše: ↑24 črc 2023 10:49Tedy pokud nekdo BMY drzi, tak doufejme, ze tady bude jedna z tech uspesnych akvizic.

Z pohledu adjustovaneho EPS to vypada dobre (pac nepocitaji amortizaci), s cenou akcie to je ale horsi. Uvidime, zda na konci roku bude cena 125 dolaru, jak predikovalo FG. Nechme se prekvapit.

Tak lidi, co počítají cenu akcie podle veškeré budoucí cash flow musí přeci vědět, zda akvizice Seagenu projde. Vidí přeci do budoucna na 15 let dopředu, tak co je proti tomu akvizice oznámená letos, tu musí uhádnout s přesností s prstem v nose. Kdo počítá podle budoucí cash flow, tak přeci zná, jak dopadne akvizice Seagenu, zná i všechny budoucí akvizice 15 let dopředu, zná všechny budoucí žaloby na Pfizer a případné odškodnění z nich plynoucí. Taky zná všechny budoucí prodeje všech léků dnes ve vývoji a taky ví, který z nich bude schválený a který ne a to vše na 10-15 let dopředu. Do toho přesně ví, kolik bude recesí, kolik bude pandemií, kolik konkurentů dá na trh lék, který jim sebere market share a tisíc dalších věcí a to vše 10-15 let předem. Asi jako odborníci, kteří odhadovali počet předplatitelů mobilních telefonů za 15 let na 900 tisíc a bylo jich ve skutečnosti 109 milionů.Predne akvizici jeste neudelali, jen ji oznamili a uvidime, zda projde. Dnes je cena Seagan niz nez byla po oznameni akvizice, prestoze uplynuly 4 mesice. Tedy jiste pochyby, zda projde pres antimonopolni rizeni je. Predpokladam, ze spis projde, ta probabilita je v cene odrazena, jak u Pfizeru, tak u Seaganu.

Pokud jedna firma koupi druhou firmu, tak nejspis dojde k poklesu FCF, pac akvizice je potreba nejak financovat a splacime vic nez urok. Dlouhodobe naopak firmy ocekavaji boost FCF (synergie). Tedy model s tim umi pracovat.

Ano trh kouká přesně na tohle. Seagen není ziskový a EPS PFE nezvýší tato akvizice po dlouhou dobu. Tedy to v ceně akcie odražené ani být nemůže, protože trh, když je zrovna racionální, tak kouká většinou na TTM nebo maximálně 6-24 měsíců dopředu. Dál už to odhadovat je gamble a tak daleko institucionální manažeři ani nekoukají. Ti investují pro další kvartál, ne co bude za x let, až možná Pfizer přivede Seagen k zisku. Protože si musejí neustále každý kvartál poměřovat pinďoury s trhem a ostatními manažery, jinak jim klienti utečou ke konkurenci. A tedy zase proto dle Lynche jen 25% fond manažerů porazilo trh v 80.letech, zatímco 65% amatérů v investičních klubech trh porazilo. Jednak měli delší investiční horizont a drželi akcie po delší dobu a za druhé odpadá jim nutnost poměřování pinďourů s trhem. Kdo ho má zrovna většího za rok a YTD nebo dokonce za kvartál...Pokud naopak koukame jen na historicke PE a adjustovane EPS pro budouci 2 roky, tak si dovedu predstavit, ze to tam plne odrazene neni. Pac amortizaci z adjustovaneho EPS firmy casto vyjmou a uctuji jen urokove naklady pro akvizici.

Cenzuru tu zavádět nechci/nechceme, snažíme se být féroví ke všemu a všem, být platformou pro svobodné názory a svobodné vyjadřování ... ve slušném stylu.Kurri17 píše: ↑24 črc 2023 07:41@VSbrok & Admin - můžeš prosím Mistra Ladislava, který v důchodu nemá lepší využití času než spamovat tohle fórum už normálně vyhodit?Nebo snad souhlasíš s investováním podle jeho teorie investování PE menší než tolik, PB menší než tolik apod. Kdyby sem přispíval něčím relevantním a užitečným pro ostatní i když s tim třeba ne všichni souhlasí, tak neřeknu, ale tohle je vyloženě jen co příspěvek, to perla.

záleží kdo a z čeho to počítá a co bere v úvahu (mimořádné, jednorázové položky apod.)